美锦能源关联收购:于己短期无大益 解困大股东

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

对于焦化上市公司美锦能源(000723)而言,在当前股价低位发行股份收购显然不是好选择,但能缓解大股东的债务危机,于是关联收购就被推进了。10月10日,美锦能源发布关联交易收购预案,拟以3.61元/股的发行价格,从控股股东美锦集团及相关方手中购买锦源煤矿51%股权、正旺煤业49%股权、正城煤业49%股权。由于资产的审计和评估尚未完成,本次交易标的资产交易价格尚未确定。

由于在相对低位发行股份,以及收购标的多处于建设期,上市公司付出较高代价却还要支付较大的资本开支,可以预见,上市公司中小股东的权益将会被摊薄,对中小股东难言是一个好交易。而对高质押的美锦集团而言,低价获得更多的股份,可以缓解平仓的压力。

短期无明显的利润贡献且要增加资本开支

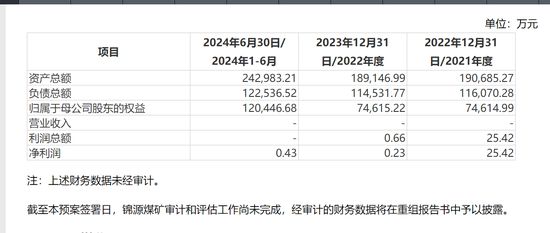

《财中社》发现,收购标的主营为煤炭的开采及销售,处于上市公司的上游,与上市公司主营业务具备协同效应,且标的公司产品均为优质焦煤品种,具有较高的资源储备价值,锦源煤矿、正旺煤业和正城煤业累计查明资源量分别为7.9亿吨、0.86亿吨和0.82亿吨,但净资产分别为12亿元、-0.4亿元和2.5亿元,净资产规模并不大。

美锦能源从事以焦煤、焦化一体的传统能源和氢能源为代表的新能源双主业,不过,由于钢铁下游的低迷及氢能源发展的不及预期,美锦能源2024年业绩大变脸。2024年上半年,公司营收和净利润分别为88.1亿元和-6.8亿元,同比分别下降9.5%和284%,扭亏或许是公司的当务之急。

据报告书,锦源煤业批准开采量为600万吨/年,该煤矿尚处于建设中,尚未生产运营,两年又一期的利润为25万元、0.2万元和0.4万元,无营业收入;正旺煤业年产焦煤120万吨,过去两年又一期的净利润分别为-1.64亿元、-0.98亿元和0.47亿元,仅在2024年上半年实现盈利;正城煤矿批准开采量为90万吨/年,目前也处于建设阶段,过去两年又一期的净利润分别为0.56万元、1.66万元和0.29万元。三个煤矿两个在建一个完建,而完建项目盈利也不稳定。

由于尚未披露财务报告的细节,锦源煤业的具体开采量也未知,晋煤集团三交一号煤矿和永泰能源海则滩煤矿均为600万吨/年,两项目的投资额均在80亿元上下,上述拟收购的在建煤矿对美锦能源的净利润不会产生根本影响,反倒是其持续建设或许还将需要耗费巨大的资本开支。

自2019年底以来,美锦能源的资产负债率从52.75%上升至今年上半年末的61.84%,美锦能源还要花费巨资投入新买入的煤矿?

解困大股东

此次关联收购不仅价格上对大股东有利,且也缓解了大股东的股份高比例质押的压力。

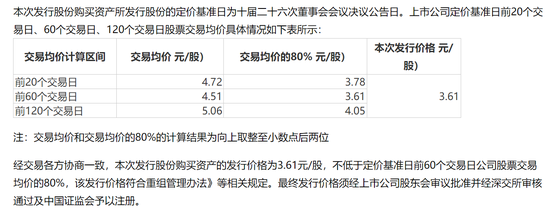

由于基本面乏善可陈,美锦能源股价今年以来一路下跌,较年初的最大跌幅超40%,公司当前股价已经处于相对低位,而本次的发行价3.61元/股也低于2024年至今的最低价3.78元/股。

发行价是基于定价基准日之前20个、60个和120个交易日,经各方协商一致,最终以不低于60个交易日均价的80%为发行价,也是三者之中的最低价,美锦能源2023年年底经审计的净资产为3.46元/股,每股3.61元的发行价仅比每股净资产高出一线,有利于控股股东获得更多的股份。

而获得更多的股份对高质押比例的控股股东尤为重要。据公告,截至2024年8月2日,美锦集团持有上市公司16.41亿股,占比为38.05%,其中累计质押的比例达到99.7%。

在股价下跌过程中,美锦集团持有的股份被迫平仓。2024年7月26日,美锦能源和控股股东被深交所通报批评,其原因是2023年年底美锦集团所持股份被券商强制通过竞价方式累计减持1215万股,涉及金额为8108万元。7月30日,山西证监局对控股股东美锦集团出具了警示函。

(文章来源:财中社)

本文 狮子狗个人网站 原创,转载保留链接!网址:https://9377news.com/post/20426.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。