光大期货:9月27日能源化工日报

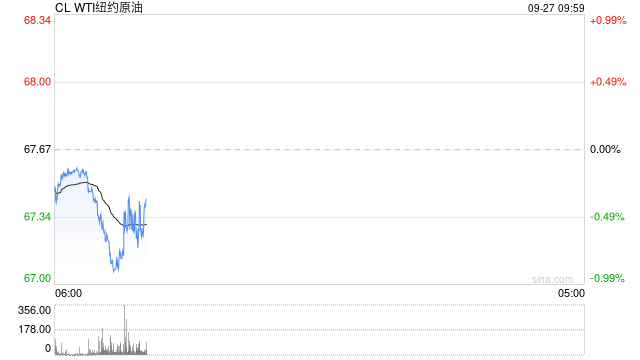

原油:

周四,原油主力合约SC2411收跌1.49%,报523.2元/桶。昨日有消息称沙特阿拉伯准备放弃每桶100美元的非官方油价目标,准备提高产量以夺回市场份额。受此消息影响内外盘油价大幅回落,带动下游能源品种共振下跌。此前OPEC+宣布将推迟10月开始的增产至12月开始。此前在宏观情绪有所改善、美国供应受到飓风影响仍未完全恢复、叠加库存低位的背景之下,内外盘油价企稳回升,但对于未来需求预期缺乏信心仍是主要因素。尽管当前基本面尚未大幅恶化,预计短期油价波动仍将较大,进入淡季之后,若无超预期供需数据支撑,油价或再度转弱。临近国庆假期,建议投资者注意控制仓位,做好风险管理。

燃料油:

周四,上期所燃料油主力合约FU2411收跌4.88%,报2748元/吨;低硫燃料油主力合约LU2412收跌4.1%,报3928元/吨。截至9月26日当周,新加坡燃料油库存录得1533.2万桶,环比前一周减少301.3万桶(16.25%);富查伊拉燃料油库存录得846.1万桶,环比前一周减少119.5万桶(12.38%)。低硫方面,9月下半月和10月预计将有更多来自西半球的套利货抵达新加坡,供应增加可能持续至11月,不过船加油需求维持稳定。高硫方面,来自俄罗斯以外高硫燃料油的供应有限,而高硫船加油需求也同样维持坚挺,但是需求不甚乐观,一方面发电需求旺季结束,另一方面10月燃料油消费税抵扣政策调整或增加炼厂采购成本。上周下发第三批低硫出口配额,整体不及预期,预计四季度国内保税低硫产量或维持紧张,从而也进一步收紧新加坡市场供应,短期LU-FU价差上方空间或再度打开。

沥青:

周四,上期所沥青主力合约BU2411收跌2.13%,报3123元/吨。根据隆众对96家企业跟踪,2024年10月国内沥青总计划排产量为232.3万吨,环比增加30.4万吨,增幅15.06%,同比下降64.34万吨,降幅21.69%。隆众资讯统计,本周国内沥青54家企业厂家样本出货量共40.1万吨,环比增加4.1%;国内改性沥青69家样本企业改性沥青产能利用率为18.1%,环比增加1.5%。供应端,在加工利润修复的背景之下,炼厂开工小幅回升,10月地炼排产也环比上行。需求端来看,部分项目赶工需求仍存,但是需求表现不及往年同期,厂家出货和终端开工都不及此前旺季预期,临近国庆,市场仍有部分赶工需求,但是整体市场情绪较为悲观,短期沥青价格以观望为主。

橡胶:

周四,截至日盘收盘沪胶主力RU2501上涨140元/吨至18440元/吨,NR主力下跌70元/吨至14325元/吨,丁二烯橡胶BR主力上涨45元/吨至15820元/吨。昨日上海全乳胶17000(+100),全乳-RU2501价差-1480(+135),人民币混合16800(+50),人混-RU2501价差-1680(+85),BR9000齐鲁现货16300(+0),BR9000-BR主力390(+220)。本周国内轮胎企业半钢胎开工负荷为78.75%,较上周走高2.04个百分点,较去年同期走高6.62个百分点。本周山东轮胎企业全钢胎开工负荷为56.34%,较上周走低1.05个百分点,较去年同期走低2.19百分点。年内橡胶产量缩量逐步被证实,缩量幅度或成为市场矛盾关注点,下游需求刚性维持,内需结构性调整与出口订单向好,对于橡胶价格形成托底。另外在海外降息、国内宏观氛围转变、外盘橡胶创新高的指引下,国内橡胶期货价格偏强震荡。注意假期持仓风险、利多情绪消退后价格回调、年内减产幅度不及预期。

聚酯:

TA501昨日收盘在4908元/吨,收跌0.77%;现货报盘贴水01合约60元/吨。EG2501昨日收盘在4489元/吨,收跌0.09%,基差减少7元/吨至39元/吨,现货报价4533元/吨。PX期货主力合约501收盘在6968元/吨,收跌0.6%。现货商谈价格为847美元/吨,折人民币价格6868元/吨,基差走扩90元/吨至-114元/吨。江浙涤丝产销整体偏弱,平均产销估算在4成略偏上。东北一套375万吨PTA装置目前提负中,该装置9.18附近降负至5成运行。新疆一套60万吨/年的合成气制乙二醇装置计划10月上旬停车检修,预计时长在1个月附近。宏观氛围良好,聚酯链加工差被压缩,TA计划外检修增加,下游聚酯开工负荷企稳,TA基本面改善,价格止跌企稳。乙二醇前期检修装置陆续重启,港口库存继续下滑,港口发货预计恢复,预计乙二醇价格有支撑,注意持仓过节风险。

甲醇:

周四,太仓现货价格2445元/吨,内蒙古北线价格在1890元/吨,CFR中国价格在285-290美元/吨,CFR东南亚价格在345-350美元/吨。下游方面,山东地区甲醛价格在1055元/吨,江苏地区醋酸价格在2900-3030元/吨,山东地区MTBE价格5525元/吨。综合来看,国庆假期之前的备货需支撑有限,期货方面前期超跌之后,价格到达年内的底部,随着24日货币政策释放出的积极信号,商品市场整体预期偏强,受此影响甲醇也有一定幅度上涨,但由于库存压力较大,涨幅相对偏少,可以关注月间反套策略。

聚烯烃:

周四,PP方面华东拉丝主流在7492元/吨;利润端,油制PP毛利-355.3元/吨,煤制PP生产毛利-267.53元/吨,甲醇制PP生产毛利-408元/吨,丙烷脱氢制PP生产毛利-1086.28元/吨,外采丙烯制PP生产毛利-150.67元/吨。PE方面,华北地区油制线型主流价格在8190元/吨,较上周持平;华东地区油制线型主流价格在8300元/吨,较上周价格+50元/吨;华南地区油制线型主流价格在8400元/吨,较上周价格持平;利润端,油制聚乙烯市场毛利为109元/吨;煤制聚乙烯市场毛利为1059元/吨。综合来看,基本面矛盾不大,并不足以造成聚烯烃价格的大幅波动,目前价格在今年以来的低位附近,随着假期的来临,市场有一定的补库需求支撑,同时宏观政策面的利好,聚烯烃价格或震荡偏强。

聚氯乙烯:

周四,华东PVC市场价格涨跌互现,电石法5型料5280-5430元/吨,乙烯料主流参考5500-5850元/吨左右;华北PVC市场价格维稳,电石法5型料主流参考5150-5340元/吨左右,乙烯料主流参考5350-5700元/吨;华南PVC市场价格稳中小涨,电石法5型料主流参考5370-5460元/吨左右,乙烯料主流报价在5500-5650元/吨。基本面方面,炼厂检修季节性降低,供应维持在较高水平,但需求方面尚未有明显回暖,供强需弱格局短期较难改善。但924新政以及政治局会议都释放出积极信号,其中924新政提到降低存量房贷利率以及统一首付比例为15%,并且政治局会议指出要促进房地产市场止跌回稳,使市场预期发生了明显转变,尤其是与房地产相关的商品涨幅居前,因此PVC表现偏强,但需注意的是,政策得出发点在于化解房地产市场风险,短期对PVC基本面影响有限,同时临近假期,建议投资者控制风险。

尿素:

周四尿素期货价格窄幅波动,主力合约收盘价1810元/吨,小幅下跌0.88%。现货市场稳中偏强运行,主流地区价格小幅上调,目前山东临沂地区市场价格回升至1800元/吨。基本面来看,尿素供应水平高位波动,昨日行业日产量小幅回落至18.89万吨,提升速度再次减缓。近两日受商品市场整体走高带动,下游采购情绪回暖,尿素现货成交也有所跟进,国庆假期前厂家依旧预收假期订单为主,价格底部存在支持。但受制于高库存、未来供应提升等压力,市场反弹高度或将受限。预计假期前尿素期货价格仍以偏强运行为主,关注现货成交情况、注意长假前持仓风险。

纯碱:

周四纯碱期货价格偏强震荡,主力合约收盘价1515元/吨,涨幅1.61%。昨日夜盘纯碱期货价格继续强势上行,主力合约涨幅超6%。纯碱期货市场的强势向现货传导速度偏慢,近期供应水平区间波动,本周行业开工率小幅提升1.25个百分点,周产量小幅提升1.58%。企业库存压力仍偏高,本周企业累库5.95%。纯碱实际需求依旧弱稳运行,但近两日在盘面持续走高、国庆假期前中下游采购带动下,需求端情绪略有好转。国庆节前下游仍有补库预期,市场短期仍有支撑。整体来看,纯碱期货市场对宏观的交易逻辑仍存,短期市场延续偏强趋势,但受制于基本面变化幅度有限,且假期前资金及持仓变化较快,建议谨慎跟进。

玻璃:

周四玻璃期货价格宽幅震荡,主力合约收盘价1143元/吨,微幅下跌0.26%。夜盘玻璃期货价格延续偏强状态,主力合约涨幅超3.5%。近日在宏观政策及商品市场整体走强带动下,玻璃多地区产销持续维持良好状态,国庆假期前中下游仍有补库预期,预计玻璃产销仍能维持阶段性高位。本周玻璃企业库存小幅去化,幅度虽然有限但却是近几个月为数不多的去库表现。短期玻璃期货市场继续以宏观因素主导,盘面也仍以偏强格局为主,但玻璃现货市场与期货市场联动效应有待持续验证,不建议过分追涨。关注后期政策持续力度、假期前持仓变化。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

本文 狮子狗个人网站 原创,转载保留链接!网址:https://9377news.com/post/17770.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

95后国脚陈哲超转会武汉三镇,曾与刘洋竞争左边后卫的他再度迎来新机遇_泰山队_梅州_客家

沙特男足连输2场,中国男足能逆袭晋级世界杯吗?_中国队_比赛_状态

1-1?国足年前加班,伊万放狠话,18强赛大决战,男足压哨出线?_比赛_球员_机会

上港男足新赛季引援大猜想:刘若钒或成关键拼图_进攻_球员_比赛

王楚钦再回应奥运32强:那天要是晚上比赛 可能一切都不同_混双_选手_决赛

詹姆斯31+10库里38分 里夫斯突破绝杀湖人胜勇士_助攻_NBA

0-4,1-5!不到7天,丁俊晖连败火箭小特,2024年1冠1亚收官!_特鲁姆普_公开赛_中国

英博火速敲定5外援!上海射手王加盟,意甲主力+欧洲国脚驰援大连_马莱莱_拉布亚德_赛季