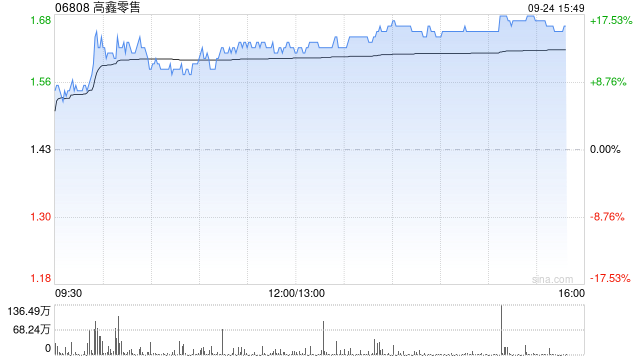

麦格理:升高鑫零售评级至“买入” 目标价上调至1.83港元

麦格理发布研究报告称,最新预测高鑫零售(06808)2025财年的净利润为4.78亿元人民币,而此前预期取得亏损7,700万元人民币。该行又将集团目标价上调22%,由1.5港元调升至1.83港元,评级由“中性”升至“买入”。

报告中称,公司同店销售于4至8月期间转为正增长。由于同店销售增长已经稳定,加上管理层的目标是控制成本,因此该行预计,集团将于2025年上半年扭亏为盈至1.99亿元人民币,而2024年同期则录亏损3.59亿元人民币。高鑫零售的管理层认为,未来三年仍有足够空间将总部员工支出占营收的比例由2.3%降至1%。另外该行认为,4%的空置率应有助维持每年30亿人民币的租金收入。

本文 狮子狗个人网站 原创,转载保留链接!网址:https://9377news.com/post/16392.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

英博火速敲定5外援!上海射手王加盟,意甲主力+欧洲国脚驰援大连_马莱莱_拉布亚德_赛季

亚洲足坛的崛起:巴林战胜沙特,国足备战世预赛_巴林队_比赛_目标

泰山国脚级后腰离队引发球队重建,多位核心或将投奔争冠对手_廖力生_蓉城_奥斯卡

国足小组前四路线图清晰,伊万科维奇称仍有机会直通世界杯_中国队_比赛_沙特

上海申花主帅放话,明年可以不夺冠,但是一定要保障国足比赛任务!_斯卢茨基_国脚_主教练

蓉城小将见义勇为,带来中国男足难得的正能量_廖荣祥_孟俊杰_球迷

盘点男足的10位未来之星,这个阵容你认为可以冲击下届世界杯吗?_球员_刘诚宇_吴少聪

海湾运男足预测:巴林vs伊拉克,胜者将显霸道_巴林队_比赛_状态