美国股债的“高估值风险”,降息就能解决吗?

专题:美联储宣布降息50个基点 降息周期A股会怎么走

转自:华尔街见闻

以08年金融危机为鉴,如果美国已经或即将开始衰退,即使大幅降息也无法避免熊市降临。根据高盛最新研报,如果经济在首次降息前已陷入衰退,那么标普500指数未来一年平均下跌14%。

美联储首次降息即“开大”,再次点燃了美国经济避免衰退的预期,导致美国股债市场本已过高的估值进一步上升。

一个根据通胀调整标普500指数收益率和10年期美债收益率的模型显示,目前美国股债定价水平高于美联储此前14个宽松周期(通常与衰退相关)开始时的水平。

伴随美股屡创历史新高,标普500指数今年以来的总回报率超过20%,这表明,无论本周的经济和政策消息多么好,其中很多都已被风险资产消化。

从主要ETF的表现来看,美国股债有望实现连续五个月上涨,这是2006年以来最长的同步上涨周期。此外,投资者纷纷将资金投入风险更高的公司债,押注借贷成本下降将使负债累累的公司能够再融资并延长到期日,从而降低违约率并支撑市场估值。

然而,大幅降息可能无法避免投资者陷入熊市,《华尔街日报》知名记者Spencer Jakab在周六的一篇报道中写道,如果经济已经开始衰退,那么“美联储掌权人鲍威尔真的无法像人们想象的那样,阻止他们的投资组合萎缩”。

股市对周三降息的最初反应是热烈的。然而,这往往被证明是假象——我们仍然不知道这场大戏的结局。

Jakab援引高盛报告指出,如果经济在首次降息前已陷入衰退,那么标普500指数未来一年平均下跌14%。

08年金融危机仍历历在目

以2007年降息周期为例,美联储首次降息后,美股掀起狂欢,道指创下四年多以来的最大涨幅,上涨336点,相当于今天的1000点左右。雷曼兄弟的股价表现最佳,飙升10%。巧合的是,07年首次降息和本次降息都发生在9月18日,起始联邦基金利率相同,降幅也相同,均为50个基点。

但正如现在所知,当时美股升至牛市高峰仅三周后,2008年1月就开始出现恐慌性暴跌,不到一年后雷曼兄弟破产,成为美国历史上最大的破产案。到那时,美联储已经降息六次,利率降至2%,为近四年来的最低水平。在雷曼危机爆发后的两个月内,美联储又大幅降息三次,首次将利率降至0附近(技术上为0%-0.25%)。

降息周期开始两个月后,市场情绪已经变得低迷,但《华尔街日报》当时对54位经济学家的调查显示,美国经济在未来12个月内陷入衰退的可能性仅为三分之一。

Jakab写道,美联储“没有魔法棒”来拯救已经陷入或即将陷入困境的经济和股市。

降息对债券投资者来说肯定很重要。不过,它们可能只会(暂时)减弱已经出现的股市低迷,需要很长时间才能渗透到公司和消费者身上。

相比之下,“经济增长轨迹比降息速度更能推动股市上涨”,高盛策略师David Kostin最近指出,如果经济在首次降息前已经陷入衰退,那么标普500指数未来一年平均下跌14%。如果经济没有陷入衰退,则情况正好相反。

不过,Jakab认为,目前没有确凿证据表明美国经济会很快陷入衰退,股市大跌的情况在经济没有明显衰退的情况下是不常见的。

这有助于解释为何股市能够保持在接近历史最高点的水平,并且市场上通常的谨慎情绪并不明显。此外,还有一种错误的观念,即认为美联储的降息措施是保持冷静并继续投资的理由,这种观念也在一定程度上支撑了市场情绪。

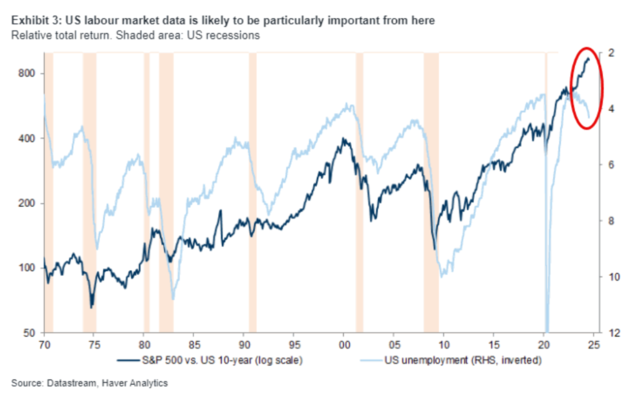

关注劳动力市场是否继续恶化

Jakab不是唯一担心美联储大幅降息可能为时已晚的人,贝莱德研究员Amanda Lynam和Dominique Bly在最近的一份报告中写道,由于美国货币政策可能继续保持紧缩,市场参与者也在关注基本面恶化的迹象,尤其是浮动利率债券。

此外,两位研究员指出,尽管CCC级公司债表现优异,但总体而言仍面临压力。

与利息支出相比,这些公司的总收益水平较低。CCC债券的借贷成本仍然在10%左右,对于一些小公司来说,在宽松货币时代结束后,它们不得不进行再融资,这让他们陷入困境,即使利率下降,它们也面临违约风险。

摩根大通分析师Eric Beinstein和Nathaniel Rosenbaum在上周的一份研究报告中写道,只要劳动力市场释放任何疲软的信号,这“都会对利差造成不利影响,因为它会加剧人们对经济衰退的担忧,并降低收益率”。

本文 狮子狗个人网站 原创,转载保留链接!网址:https://9377news.com/post/15226.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。