亿纬锂能股权激励罕见考核出货量:中报毛利率逆势下滑 50亿融资计划两年难产

专题:新浪财经上市公司研究院

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,亿纬锂能(维权)发布新一期限制性股票激励计划草案,拟向包括总裁刘建华等在内的619人授予不超过7065万股限制性股票,授予价格为22.76元/股。

值得注意的是,与此前按照净利润或者营业收入等常规指标作为考核标准不同的是,这次亿纬锂能将出货量作为考核目标。此外,考虑到上半年实际的出货量,完成全年的考核门槛也并非难事。

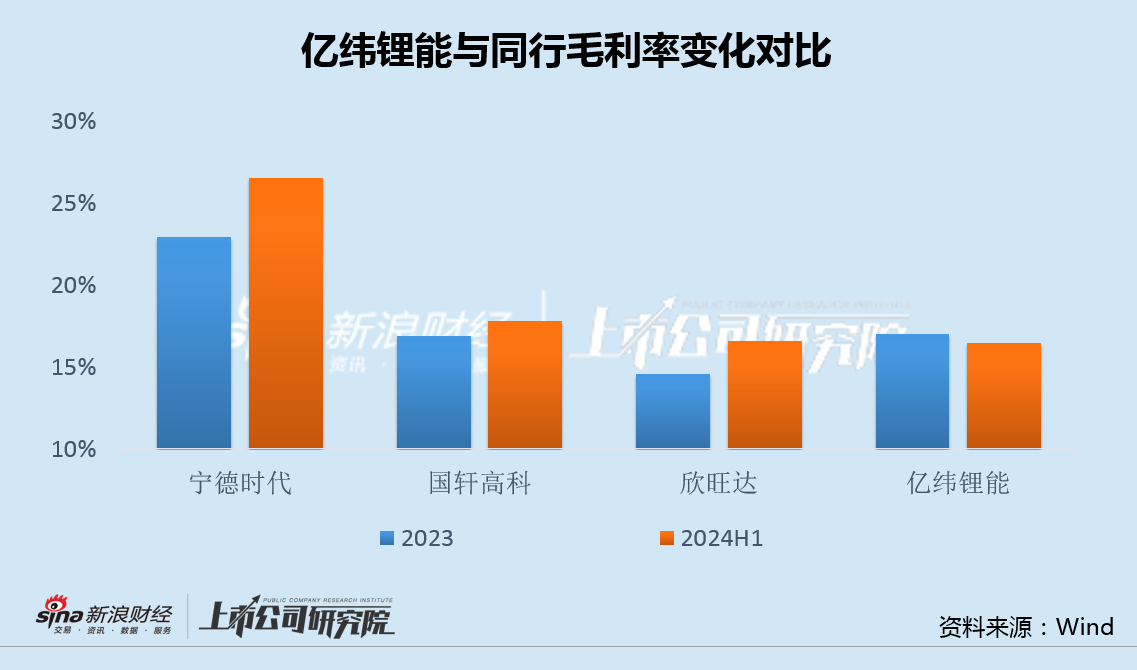

事实上,上半年亿纬锂能毛利率相比同行就已经逆势下滑,若只考核出货量,未来公司盈利能力无疑将进一步承压。

由于不断投资和扩产,亿纬锂能资金链十分紧张,尽管近几年累计对外直接融资达140亿,但公司负债率仍维持在60%以上的高位。

2022年,在行业产能过剩以及之前定增募投项目进展严重不及预期的情况下,亿纬锂能又筹划新一轮的50亿可转债融资。然而,该可转债融资计划发布至今近2年仍未落地,公司向市场募资已越发困难。

上半年毛利率逆势下滑 出货量罕见作为考核目标

亿纬锂能发布的新一期股权激励计划显示,拟以22.76元/股的价格,向包括总裁刘建华等在内的619人授予不超过7065万股限制性股票,股票来源为此前的股份回购。

与通常按照净利润或者营业收入等常规指标作为考核标准不同的是,亿纬锂能此次股权激励计划将出货量作为考核目标,具体为2024年和2025年动力电池与储能电池合计出货量分别不低于71GWh和101GWh。

而中报显示,今年上半年,亿纬锂能动力电池和储能电池出货量分别达到13.54GWh和20.95GWh,同比增长7.03%和133.18%,合计出货量34.5GWh。按照下半年出货一般高于上半年的经验判断,完成全年71GWh的激励门槛并非难事。

对于罕见将出货量作为考核目标,亿纬锂能解释称,基于宏观经营环境及公司所处行业强竞争阶段,收入和利润的实现受到诸多不可控因素的影响,为在激烈的市场竞争中获得优势,公司致力于通过增加销售数量和扩大市场份额,以此作为推动增长的关键策略。

然而,今年上半年,亿纬锂能毛利率从去年全年的17.04%下降至16.45%,而同期宁德时代、国轩高科、欣旺达等锂电头部企业毛利率均出现不同程度增长。

相比同行,亿纬锂能毛利率已经出现逆势下滑,若未来只考核出货量,公司的盈利能力无疑将进一步承压。

直接融资140亿负债率仍超60% 50亿可转债融资计划两年无果

由于持续不断的投资和扩产,亿纬锂能资金链十分紧张。半年报显示,截至2024年6月底,亿纬锂能货币资金87.01亿元,交易性金融资产62.9亿元,而同期各类有息负债达250亿元。

资金压力之下,公司不得不一再向市场“伸手”。

2018年10月、2020年3月和2022年6月,亿纬锂能先后三次发布定增计划,并合计完成融资140亿元,用于扩产和补充流动资金。

然而,即便不停从市场融资输血,亿纬锂能目前负债率仍维持在60%以上的高位。

在行业产能严重过剩的背景下,公司募投项目进展并不顺利。

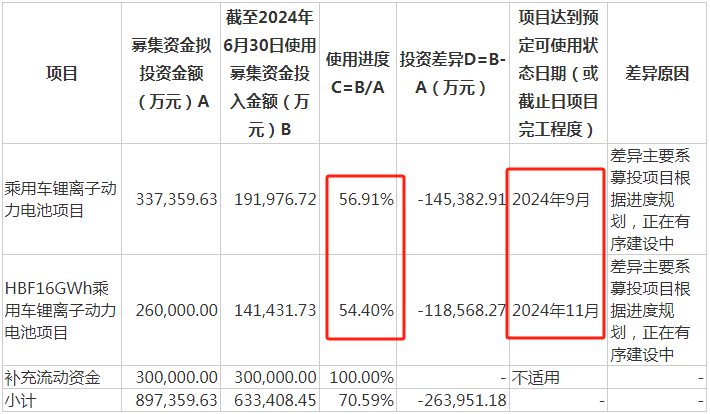

公告显示,亿纬锂能2022年定增事项完成募资90亿元,扣除发行费用后全部用于乘用车锂离子动力电池项目、HBF16GWh乘用车锂离子动力电池项目和补充流动资金。

公司表示,截至2024年6月末,上述项目自2022年11月底募集资金到账至2024年6月末,该笔募集资金使用进度超过70%。

而事实上,扣除没有具体用途的补充流动资金30亿元外,单看另外两个扩产项目,进展均严重不及预期。

值得一提的是,就在上述定增事项刚刚完成仅仅10天后,2022年12月10日,亿纬锂能又马不停蹄的发布了新一轮可转债融资计划,拟募资50亿元,用于建设23GWh圆柱磷酸铁锂储能动力电池项目、21GWh大圆柱乘用车动力电池项目。

而在行业产能严重过剩以及之前定增募投项目进展严重不及预期的情况下,该可转债融资计划发布至今近2年仍未落地。

很明显,亿纬锂能继续向市场募资的难度已经越来越大。

本文 狮子狗个人网站 原创,转载保留链接!网址:http://9377news.com/post/18026.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

宋凯:中国足球最本质的技术问题就俩字——欠练!_训练_演讲_发展

中国足球终于遇到对的人!宋凯提出3政策,深得球迷心,口碑逆转_球员_青训_竞争

成都蓉城阵容大调整,3名国脚级球员将离队,2人或转投海港_杨帆_严鼎皓_张岩

3比2绝杀沙特!国足劲敌迎来大爆发,网友:中国队进世界杯难度大_比赛_巴林队_赛场

国足原主帅李铁已提交上诉书 律师称此举不会加重刑罚_咸宁市_中级人民法院_受贿罪

伊万亮剑!国足冬训计划出炉,恶补技战术+体能,4轮抢8分有戏!_比赛_球员_训练

中国男足排名垫底,面临无缘2026世界杯风险,需面对两大劲敌挑战_中国队_比赛_澳大利亚队

沙特男足连续6场不胜,难出线!18强赛将面对中国男足考验_首轮比赛_客场_对手