政策预期升温,A股市场情绪改善

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

期货日报

受美联储开启降息周期的影响,国内政策预期升温,市场情绪有所改善。上周市场企稳,多数指数上涨,沪深300和上证50指数领涨,科创50指数表现较差。

美联储开启降息周期

美联储9月议息会议宣布降息50个基点,将联邦基金利率的目标区间下调至4.75%~5%。首次降息50个基点,降息幅度略超市场预期。根据9月点阵图,2024年美联储将累计降息100个基点,年内还有50个基点的空间,2025年再降息100个基点。从其声明来看,美联储对就业放缓的担忧加剧,对通胀上行的担忧缓解。声明表示就业增长有所放缓,对通胀可持续地向2%迈进有了更大的信心。与6月相比,经济预测也有一些变化,美联储下修GDP和通胀预测,上修失业率预测。经济增长方面,美联储将2024年美国GDP预测从2.1%下调至2%,2025年和2026年GDP预测维持2%不变。就业方面,将2024年失业率预测从4%上调至4.4%,2025年失业率预测从4.2%上调至4.4%,2026年失业率预测从4.1%上调至4.3%。通胀方面,将2024年PCE预测从2.6%下调至2.3%,核心PCE从2.8%下调至2.6%,2025年PCE预测从2.3%下调至2.1%,核心PCE从2.3%下调至2.2%,2026年PCE预测和核心PCE预测都维持2%不变。

鲍威尔在发布会上表态偏鹰,他表示这是一次重新校准政策立场的过程,有助于保持经济和劳动力市场的强度。所有人都不应当认为降息50个基点是新的趋势,未来降息节奏将取决于经济发展,可能会加快降息速度,也可能会放缓或者暂停。他认为此次降息是及时的,也是承诺不落后于曲线的标志,没看到经济中有迹象表明衰退的可能性上升。从本次议息会议以及鲍威尔发言看,美联储对通胀下行的信心增加,就业下行风险成为美联储制定政策的重要考虑因素。由于美联储首次降息幅度较为乐观,美国经济“软着陆”概率进一步增加。如果后续就业不出现快速走弱的情形,预计后续降息路径会重回25个基点的节奏。

降准落地的可能性较大

当前国内经济延续温和复苏态势,消费修复偏慢,物价持续偏低,PPI同比延续负增态势,企业盈利情况承压,信贷需求仍未改善,反映出当前内需不足的问题较为顽固,导致市场对经济的预期偏低,政策加码必要性提升。

在美联储开始降息之前,人民币汇率面临较大压力,制约了国内货币政策的施展空间。随着美联储进入降息周期,美元指数大幅下行,中美国债利差收窄,人民币汇率明显提升,国内货币政策的约束减轻,降准、降息、调降存量房贷利率等政策均有望落地。当前实际利率仍然偏高,为强化逆周期调节,支持实体经济发展,四季度降息空间有望打开。虽然9月LPR并未调降,但并不意味着未来货币政策不会边际宽松,央行可能更多是出于对货币政策组合拳落地先后节奏的考量。由于当前新增房贷利率较低,但存量房贷利率偏高,新增房贷与存量房贷之间的利差扩大,导致提前还贷规模较大,对居民消费也有一定抑制。8月社会消费品零售总额同比增长2.1%,低于市场预期,处于季节性偏低水平。在此背景下,为提振居民消费意愿和消费能力,存量房贷利率下调的必要性提升。但考虑到存量房贷利率下调短期会增加银行净息差压力,预计降低存量房贷利率会逐步推进,有可能同时配合存款利率的下调、降准等操作。9月5日,央行表示“目前金融机构的平均法定存款准备金率大约7%,还有一定的下降空间”。由于后续MLF到期数量较大,同时政府债券融资规模较大,可能出现流动性偏紧的情形。通过降准可以释放长期流动性,降低银行负债成本,因此降准落地的可能性较大。

增量财政政策有望出台

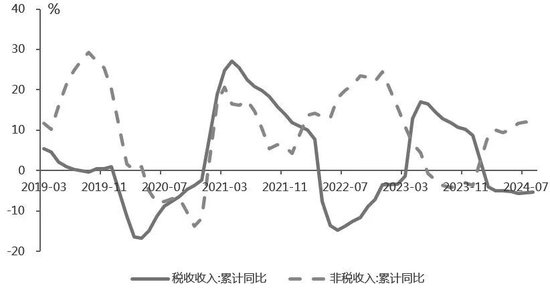

今年以来,一般公共预算收入表现偏弱。2024年1至8月,一般公共预算收入累计同比下降2.6%,降幅与前值持平,一般公共预算收入同比下降2.8%,降幅较上月扩大0.9个百分点。税收收入承压,非税收入增速虽然有所回落,但仍然对一般公共预算收入形成补充。8月税收收入同比下降5.2%,降幅较上月扩大1.2个百分点,非税收入同比增长8.8%,增速较上月下降5.7个百分点。可能受去年四季度增发国债资金的支持,年初一般公共预算支出增速较快,但由于收入端承压导致支出速度逐步放缓。1至8月,一般公共预算支出累计同比增长1.5%,增速较上月下降1个百分点。

今年土地出让收入延续负增,拖累政府性基金收入。1至8月政府性基金收入累计同比下降21.1%,降幅较上月扩大2.6个百分点,8月单月降幅扩大至34.4%。1至8月国有土地使用权出让收入累计同比下降25.4%,降幅较上月扩大3.1个百分点,8月单月同比下降10.1%,降幅较上月扩大1.2个百分点。

今年专项债发行节奏偏慢,后续预计专项债发行将继续加速,对政府性基金支出形成支撑。8月专项债已经开始提速发行,新增专项债7964.89亿元,规模创年内新高。截至8月末,今年新增专项债券合计发行规模25714.28亿元,完成进度为65.9%。9月14日,财政部表示“加快地方政府专项债券发行使用,扩大投向领域和用作项目资本金范围,额度分配向项目准备充分、投资效率较高的地区倾斜”。后续关注实物工作量能否尽快落地。

受经济修复力度偏弱拖累,今年税收收入偏低,土地市场低迷,财政收入疲软导致财政支出受限,财政缺口扩大。因此增量财政政策出台的必要性提升,比如增发特别国债。

综合来看,在美联储开启降息周期后,国内政策预期升温。后续如果政策落地,有望带动市场风险偏好修复,指数将随之企稳回升,IC和IM的上涨弹性更大。如果政策力度不及预期,预计指数将重回震荡走势。(作者单位:东吴期货)

本文内容仅供参考,据此入市风险自担

本文 狮子狗个人网站 原创,转载保留链接!网址:http://9377news.com/post/15474.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。