光大期货:9月19日能源化工日报

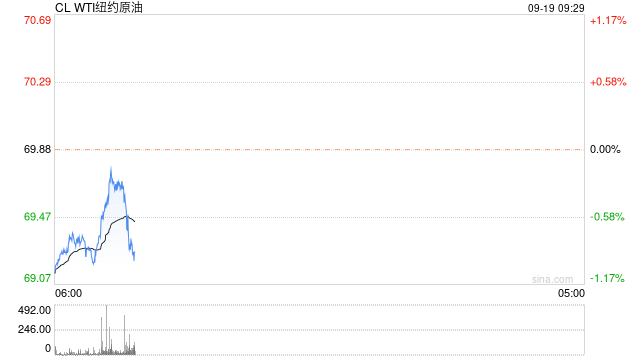

原油:

周三,原油主力合约SC2411收涨0.64%,报515.8元/桶;WTI 10月合约收盘下跌0.28美元/桶至70.91美元/桶,跌幅0.39%;Brent 11月合约收盘下跌0.05美元/桶至73.65美元/桶,跌幅0.07%。当地时间18日美联储宣布将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。这也是4年来美联储首次降息,此前市场已基本预期降息50个基点,本次降息利多落地,油价冲高回落。EIA数据显示,上周美国原油库存降至一年低位,汽油和馏分油库存增加。截至9月13日当周,美国商业原油库存下降160万桶至4.175亿桶,触及2023年9月以来最低水准。在悲观需求预期的压制之下,因美国供应受到扰动,上周内外盘油价受到扰动低位反弹。当前油价表现主要还是受到宏观驱动以及对于未来需求预期缺乏信心的影响,尽管现货市场基本面没有那么差,OPEC+也延迟增产到12月,但是对油价支撑力度有限。随着全球原油市场进入需求淡季,基本面的向上驱动或有限,短期油价或仍将波动较大,以低位震荡为主,关注9月美联储降息行动结果。

燃料油:

周三,上期所燃料油主力合约FU2411收涨1.15%,报2818元/吨;低硫燃料油主力合约LU2411收涨0.64%,报3920元/吨。低硫方面,受近期供应预计增长影响,亚洲低硫燃料油市场结构走弱。新加坡9月来自西半球的低硫燃料油套利到货量预计将小幅增加,约在260万-270万吨,其中大部分将于下半月到货。高硫方面,随着未来几周季节性发电需求逐渐减少,高硫市场需求将失去支撑,而近期下游船加油市场需求有望大体持稳。预计短期高低硫价差(LU-FU)或有所收敛。

沥青:

周三,上期所沥青主力合约BU2411收涨0.1%,报3109元/吨。进入“金九银十”需求旺季,部分道路项目施工有所增加,炼厂释放合同的积极性仍较高,但是需求表现不及往年同期,此外还有部分社会库存待消耗,另一方面成本端原油价格波动较大也会产生一定扰动。上周沥青现货出厂价格大幅降低拉动盘面下行,市场情绪较为悲观,盘面大幅下行之下,短期沥青价格以观望为主,裂解价差或再度回落。

橡胶:

周三,截至日盘收盘沪胶主力RU2501上涨690元/吨至17715元/吨,NR主力上涨450元/吨至13795元/吨,丁二烯橡胶BR主力上涨500元/吨至15870元/吨。昨日上海全乳胶16200(+700),全乳-RU2501价差-1490(+60),人民币混合15950(+550),人混-RU2501价差-1740(-90),BR9000齐鲁现货16150(+500),BR9000-BR主力305(+75)。2024年前8个月中国橡胶轮胎出口量达619万吨,同比增长5.1%;出口金额为1092亿元,同比增长5.6%。其中,新的充气橡胶轮胎出口量达597万吨,同比增长4.9%;出口金额为1052亿元,同比增长5.6%。按条数计算,出口量达45,335万条,同比增长10.3%。1-8月汽车轮胎出口量为530万吨,同比增长5.2%;出口金额为908亿元,同比增长6.9%。2024年前8个月柬埔寨出口橡胶达209,733吨,比去年同期的205,168吨增长2.22%。截至2024年9月15日,中国天然橡胶社会库存117.7万吨,较上期减少1.48万吨,降幅1.25%。中国深色胶社会总库存为68.9万吨,较上期下降1.8%。中国浅色胶社会总库存为48.8万吨,较上期下降0.5%。台风以及热带低压带来的雨水将影响橡胶主产区,若无像“摩羯”这种带来橡胶树断杆甚至倒伏情况的极端灾害,割胶及生产工作干扰将为短时受阻,但都将不断增强全球全年橡胶减产预期;国内需求相对稳定,轮胎出口同比增加,供给收缩预期推动下胶价支撑明显。后市关注主产国天气情况,以及减产不及预期的风险。

聚酯:

TA501昨日收盘在4766元/吨,收跌2.38%;现货报盘贴水01合约81元/吨。EG2501昨日收盘在4391元/吨,收跌0.84%,基差减少6元/吨至19元/吨,现货报价4422元/吨。PX期货主力合约501收盘在6762元/吨,收跌2.56%。现货商谈价格为819美元/吨,折人民币价格6690元/吨,基差收窄45元/吨至-134元/吨。华东一工厂一套重整及歧化装置目前已经重启,其一条200万吨PX装置也同步重启。该装置9月初停车检修。受台风贝碧嘉影响,江苏地区部分PTA和聚酯工厂装置出现短暂停车,预计本周内逐步恢复。受台风影响,华东一套120万吨PTA装置假期临停,目前恢复中。华东一套220万吨PTA装置因故停车,预计一周附近。江阴某直纺涤短工厂85万吨装置停车,目前重启中。江阴某聚酯瓶片工厂共计200万吨装置停车,其中80万吨为前期已长停装置,目前据悉正在重启中,预计今明两天恢复正常。东北一套375万吨PTA装置计划近日降负至5成附近,预计一周附近。华东一套80万吨/年的乙二醇装置已于近日重启,该装置此前于9月5日停车。加拿大一套40万吨/年的乙二醇装置于8月底停车检修,预计9月底前后重启。江浙涤丝产销整体偏弱,平均产销估算在3成左右。截止9月18日华东主港地区MEG港口库存约59.7万吨附近,环比上期(9.9)下降2.5万吨。PX基本面偏弱,PTA基本面有所改善,在成本端原油价格企稳下,预计TA整体跌幅有所控制。关注本次台风“贝碧嘉”对港口造成的影响,以及后续“普拉桑”登陆前后的影响。乙二醇供应收紧逐步落实,开工负荷预期内回落,后续永城、浙石化、榆林化学恢复后,国内开工率将逐步提升。近期港口维持去库,下游需求小幅恢复,预计近期乙二醇价格震荡为主。

甲醇:

周三,太仓现货价格2405元/吨,内蒙古北线价格在2015元/吨,CFR中国价格在280-285美元/吨,CFR东南亚价格在340-345美元/吨。下游方面,山东地区甲醛价格在1065元/吨,江苏地区醋酸价格在2900-3030元/吨,山东地区MTBE价格5720元/吨。预计甲醇将逐渐进入到去库阶段,近月还是有一定的刚需支撑,现货市场可能会率先启动,基差走强概率较大,期货方面超跌之后,价格到达年内的底部,价格会有一定的回调需求。

聚烯烃:

周三,PP方面华东拉丝主流在7400-7500元/吨;利润端,油制PP毛利-163.42元/吨,煤制PP生产毛利-246.87元/吨,甲醇制PP生产毛利-492元/吨,丙烷脱氢制PP生产毛利-1001.99元/吨,外采丙烯制PP生产毛利-84.17元/吨。PE方面,华东HDPE现货市场主流价格在8130元/吨,较上一工作日持平;华东LDPE主流价格10350元/吨,较上一工作日持平;华北LLDPE市场主流价格8130元/吨,较上一工作日上调30元/吨;聚乙烯期货主力收盘7870元/吨,较上一工作日下调35元/吨;利润端,油制聚乙烯市场毛利为169元/吨;煤制聚乙烯市场毛利为993元/吨。综合来看,基本面矛盾不大,并不足以造成聚烯烃价格的大幅波动,最近市场的大幅下跌的原因可能是,一方面原油价格的疲软使成本支撑减弱,另一方面是商品市场普遍对需求预期较为悲观导致聚烯烃估值的系统性下修。后续来看,聚烯烃还是有一定刚需存在,目前价格也跌到了今年以来的低位附近,随着中秋假期的来临,超跌之后空头也有平仓止盈过节的需求,聚烯烃价格阶段性反弹,假期之后将继续跟随原油价格波动。

聚氯乙烯:

周三,华东PVC市场价格下调,电石法5型料5150-5300元/吨,乙烯料主流参考5550-5850元/吨左右;华北PVC市场价格松动,电石法5型料主流参考5190-5300元/吨左右,乙烯料主流参考5450-5680元/吨;华南PVC市场价格下调,电石法5型料主流参考5300-5380元/吨左右,乙烯料主流报价在5450-5630元/吨。供应端,从调查的复产计划来看,增加量还是较为明显,因此产量将有所回升但预计幅度有限;需求端,从水泥发运率和螺纹钢表观需求的数据来看,房地产施工已经进入旺季,但从管材和型材开工率来看,目前还未出现明显支撑;库存方面进入九月旺季,虽然需求同比表现偏弱,但仍有部分刚需,同时价格持续下跌,炼厂和贸易商去库意愿较强,总库存或将继续下降。综合来看,下游需求同比表现不佳,虽然仍有部分刚需存在,但供应也较为充足,导致库存压力较大,炼厂和贸易商均需要降价去库,期货在中秋节之前减仓回调,后续价格下行压力仍然较大。

本文 狮子狗个人网站 原创,转载保留链接!网址:http://9377news.com/post/12406.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

用生不如用熟,阿兰回归西海岸几率大,经验和射术仍能为国足所用_赛季_青岛_伊万科维奇

津门虎欧洲两大国脚签约回归,助力球队冬训备战_阿代米_于根伟_训练

国足要想力争拿到小组第二直接出线,唯有这样做才有机会_比赛_防守_澳大利亚

海湾运男足:巴林vs伊拉克,谁能占据先机?_巴林队_比赛_实力

CCTV5直播,中国男足迎战西亚劲旅,武磊回归,伊万带队冲前三!_比赛_沙特队_战术

斯诺克世界第一特鲁姆普成为香港居民_英国_计划_名将

瑞士国家队26岁滑雪运动员遭遇雪崩身亡,刚过完生日不久,曾参加北京冬奥会_索菲_莫里茨_离开

接受社会监督!中国足协公示第二批完成债务清偿俱乐部名单_准入_足球_首批